Massenkonsum steigt bis August um 3,5 %, angetrieben durch Handelsmarken und Ketten mit begrenztem Sortiment

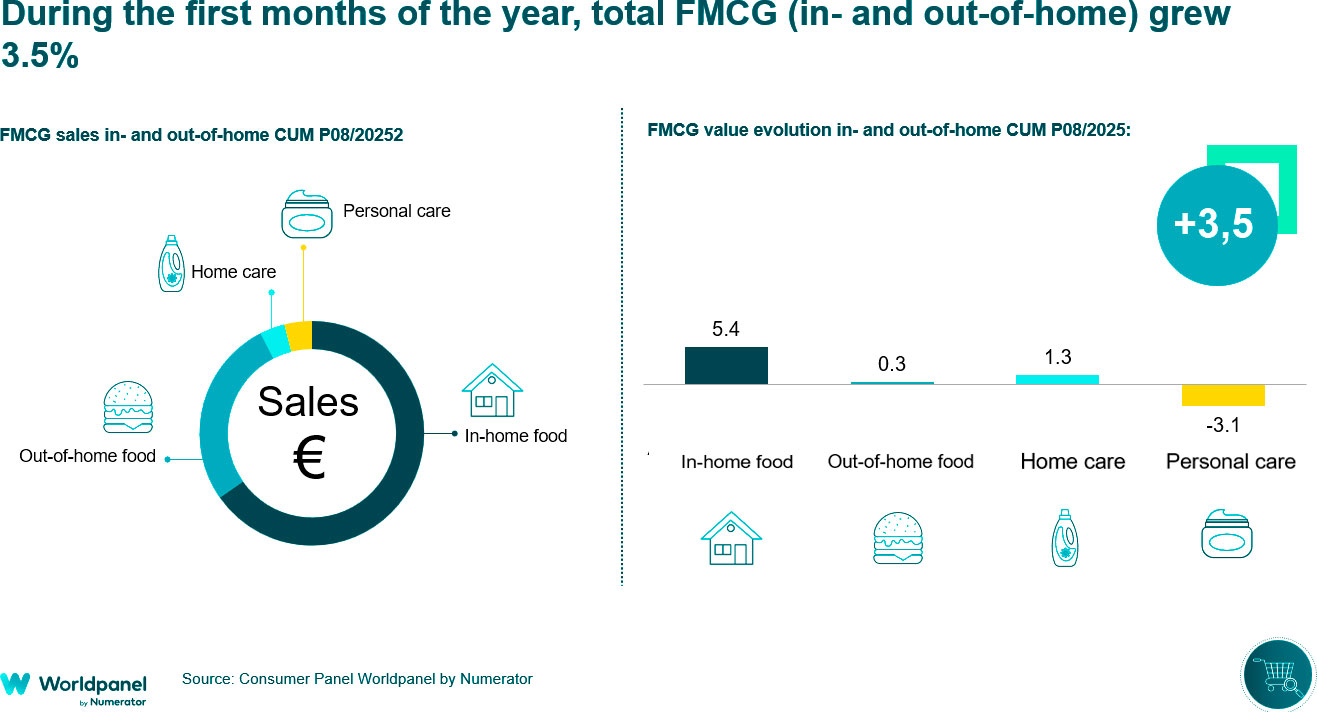

2025 bestätigt, dass der Markt für den Massenkonsum in eine Phase der Stabilität eingetreten ist. Allerdings behalten die Verbraucher ihre Ausgaben weiterhin streng unter Kontrolle und füllen ihre Warenkörbe vorsichtig, während die Handelsmarken weiter an Boden gewinnen. In diesem Zusammenhang sind die Gesamtausgaben für den In- und Außer-Haus-Konsum bis August um 3,5 % gestiegen, wobei der In-Haus-Konsum mit einem Plus von 4,4 % besser abschnitt.

Im untersuchten Zeitraum haben die Verbraucher ihre Warenkörbe sorgfältiger verwaltet und sind häufiger in die Geschäfte gegangen, haben aber weniger eingekauft. Gleichzeitig nutzen sie verschiedene Ketten, um ihren Bedarf zu decken: In 13,6 % der Fälle besuchen sie am selben Tag mehr als einen Einzelhändler (ohne den traditionellen Handel), ein Verhalten, das durch die zunehmende Konzentration des Sektors gefördert wird.

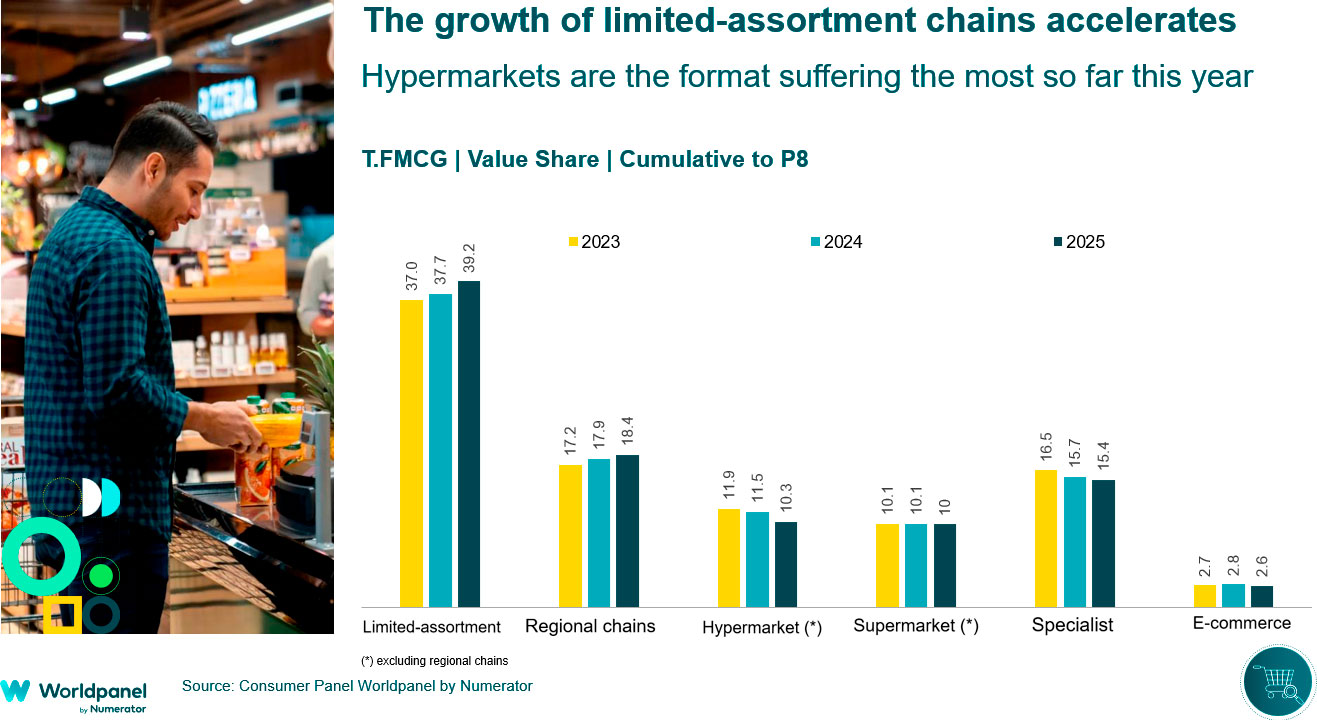

Handelsmarken sind in diesem Jahr bisher um 1,7 Prozentpunkte gewachsen und haben damit ein ähnliches Tempo wie im Vorjahr beibehalten. Obwohl sie in den letzten Zeiträumen eine gewisse Verlangsamung gezeigt haben, erreicht ihr Marktanteil bis August bereits 45,9 %, was vor allem auf die Ketten mit begrenztem Sortiment zurückzuführen ist.

Begrenztes Sortiment und regionale Ketten führen das Wachstum an

Wie schon im Jahr 2024 werden auch 2025 die Ketten mit begrenztem Sortiment und die regionalen Ketten am stärksten wachsen. Erstere haben jetzt einen Anteil von fast 40 % (+1,5 Prozentpunkte im Vergleich zum Vorjahreszeitraum), während letztere bei 18,4 % liegen (+0,5 Prozentpunkte).

Am stärksten betroffen ist hingegen das Format der Hypermärkte, die die ersten acht Monate des Jahres mit einem Anteil von knapp über 10 % abschließen (-1,2 Prozentpunkte), während der traditionelle Handel bei etwa 15 % bleibt, was einen weiteren Rückgang bedeutet, wenn auch langsamer als in den Vorjahren (-0,3 Prozentpunkte).

Generell haben die Ketten mit begrenztem Sortiment in diesem Jahr am meisten Marktanteile hinzugewonnen, vor allem in Gebieten, in denen sie stark vertreten sind, während andere Marken dank der Gewinnung von mehr Kunden oder der Stärkung der Kundentreue zulegen konnten. Die Hypermärkte haben jedoch weiterhin zu kämpfen und konnten die Verluste der anderen Nahversorgungsformate nicht ausgleichen.

Vor diesem Hintergrund sieht sich der organisierte Einzelhandel mit einem zunehmend stabilen Markt konfrontiert, auf dem das Wachstum des traditionellen Handels abnimmt, während die Verbraucher ihre Einkaufsentscheidungen immer stärker diversifizieren. Eines der wichtigsten Wachstumspotenziale liegt in älteren Haushalten ohne Kinder, die mehr als die Hälfte des Marktes ausmachen, der für den modernen Einzelhandel noch unerreichbar ist. Eine weitere Chance besteht darin, Alternativen zum Außer-Haus-Verzehr zu fördern und so den Markt über die traditionellen Modelle hinaus zu erweitern.

.svg)