El gran consumo sube un 3,5% hasta agosto, impulsado por las marcas blancas y las cadenas de surtido limitado

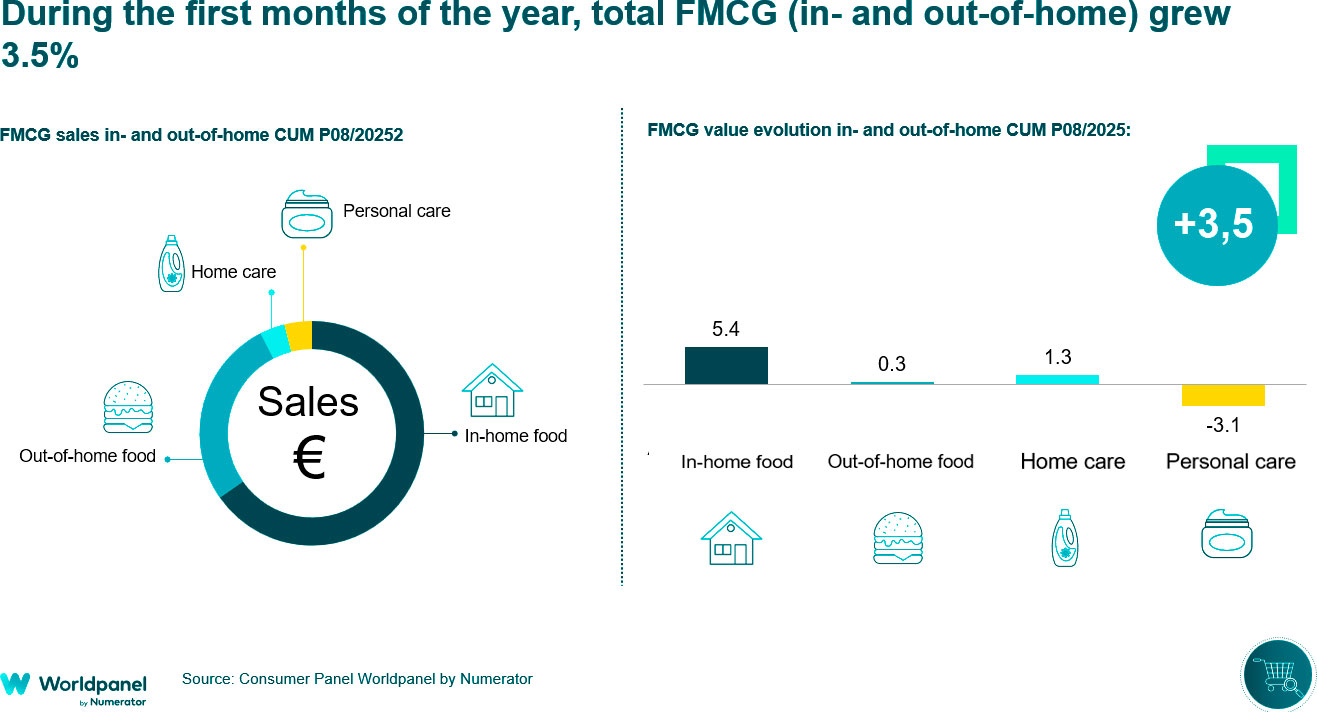

2025 confirma que el mercado de gran consumo ha entrado en una fase de estabilidad. Sin embargo, los consumidores siguen controlando estrictamente sus gastos, lo que significa que siguen siendo prudentes a la hora de llenar sus cestas de la compra, mientras que las marcas blancas siguen ganando terreno. En este contexto, el gasto total en consumo dentro y fuera del hogar ha aumentado un 3,5% hasta agosto, con un mejor comportamiento del consumo dentro del hogar, que ha subido un 4,4%.

Durante el periodo analizado, los consumidores gestionan con más cuidado su cesta de la compra, realizando más viajes a las tiendas pero con compras más pequeñas. Al mismo tiempo, recurren a diferentes cadenas para cubrir sus necesidades: en el 13,6% de los casos, visitan más de un minorista en el mismo día (excluido el comercio tradicional), un comportamiento fomentado por la creciente concentración del sector.

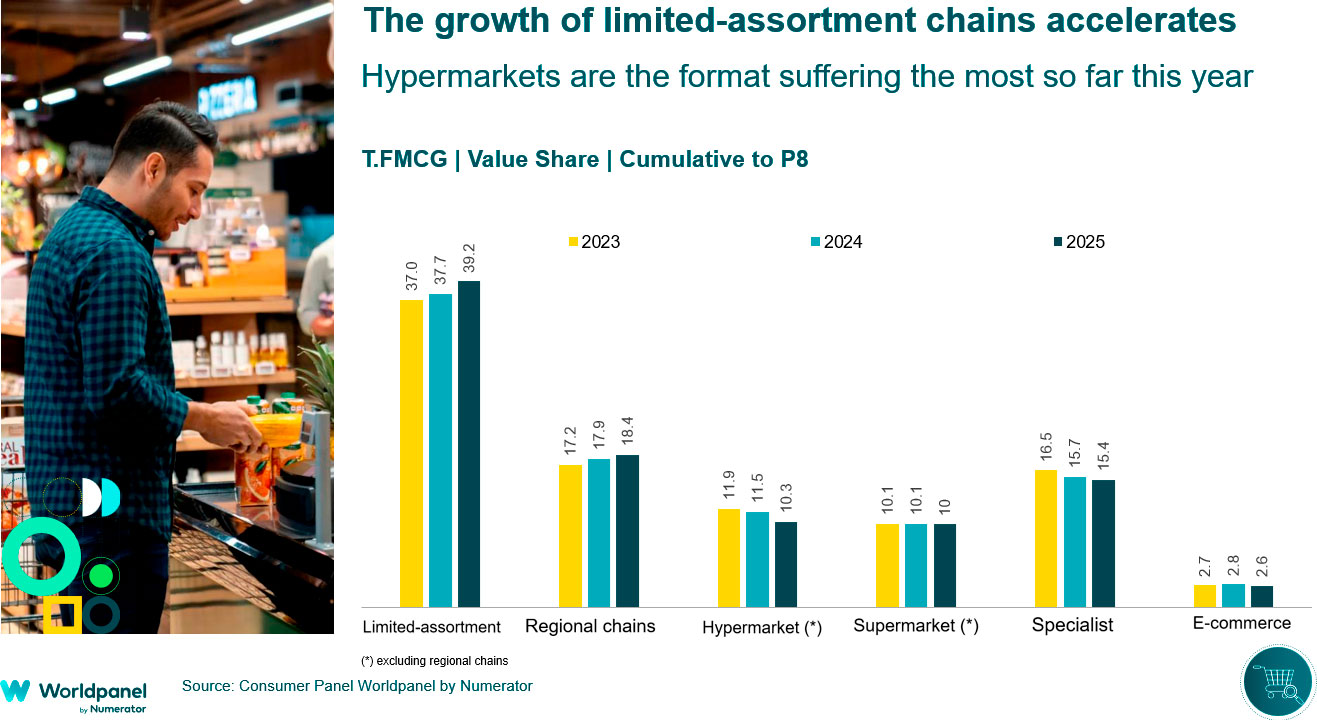

Las marcas blancas han crecido 1,7 puntos porcentuales en lo que va de año, manteniendo un ritmo similar al del año anterior. Aunque han mostrado cierta desaceleración en los últimos periodos, su cuota de mercado alcanza ya el 45,9% hasta agosto, impulsada principalmente por las cadenas de surtido limitado.

Las cadenas regionales y de surtido limitado lideran el crecimiento

En línea con lo ocurrido en 2024, las cadenas de surtido limitado y las regionales son las que más crecen en 2025. Las primeras rozan ya el 40% de cuota (+1,5 p.p. respecto al mismo periodo del año anterior), mientras que las segundas se sitúan en el 18,4% (+0,5 p.p.).

Por el contrario, el formato hipermercado ha sido el más afectado, cerrando los ocho primeros meses del año con una cuota ligeramente superior al 10% (-1,2 p.p.), mientras que el comercio tradicional se mantiene en torno al 15%, lo que supone un descenso continuado, aunque a menor ritmo que en años anteriores (-0,3 p.p.).

En términos generales, las cadenas de surtido limitado han sido las que más cuota han ganado en lo que va de año, especialmente en las zonas donde tienen una fuerte presencia, mientras que otras enseñas han conseguido crecer gracias a la captación de más compradores o al refuerzo de la fidelidad de los clientes. Sin embargo, los formatos relacionados con los hipermercados siguen luchando y no han conseguido compensar las pérdidas con otros formatos de proximidad.

En este contexto, la distribución organizada se enfrenta a un mercado cada vez más estable, con menos crecimiento procedente del comercio tradicional, mientras que los consumidores diversifican cada vez más sus opciones de compra. Una de las principales vías de crecimiento reside en los hogares de personas mayores sin hijos, que representan más de la mitad del mercado aún fuera del alcance del comercio minorista moderno. Otra oportunidad es impulsar alternativas al consumo fuera del hogar, ampliando así el alcance del mercado más allá de los modelos tradicionales.

.svg)