Alors que le marché global des vêtements pour enfants pour la rentrée scolaire a légèrement baissé au cours de l'été, les détaillants en alimentation ont progressé plus rapidement que le marché (8,4 %)**.

Les ventes à emporter dans les épiceries ont augmenté de 4,8 % au cours des quatre semaines précédant le 7 septembre par rapport à l'année dernière, selon nos derniers chiffres. Pour le deuxième mois consécutif, l'inflation des prix de l'alimentation à périmètre constant a légèrement diminué pour atteindre 4,9 %.

Les prix ne grimpent peut-être pas aussi rapidement, mais ils continuent d'augmenter et la bataille entre les gammes de produits à marque propre et les marques se poursuit alors que les finances des ménages restent serrées. Les gammes de produits de marque propre des supermarchés représentent désormais 51,2 % de l'ensemble des ventes, contre 50,9 % il y a un an. Les ventes de ces produits ont augmenté de 5,9 % au cours de cette période, juste devant les marques (5,3 %), mais ce sont les produits haut de gamme sous marque propre qui se distinguent le plus. Les ventes ont augmenté de manière impressionnante de 10,3 %, ce qui fait six mois de suite qu'elles ont connu une croissance à deux chiffres. Toutefois, les marques se maintiennent dans certaines catégories, notamment les brosses à dents, le poulet surgelé et les articles de toilette pour bébés, ce qui montre que les consommateurs apprécient toujours les marques connues dans des secteurs très différents du magasin.

Retour à l'école

L'automne a marqué le retour au travail et à l'école pour de nombreux ménages, ce qui a eu un impact sur les achats au supermarché. Les gens partent souvent avec de bonnes intentions et nos données montrent que cette période est la plus populaire de l'année scolaire pour apporter un panier-repas à l'école.* Au cours des deux semaines précédant le 7 septembre, les ventes d'aliments de base pour la boîte à lunch ont grimpé en flèche parmi les familles avec enfants par rapport à la quinzaine précédente. Les dépenses consacrées aux yaourts ont augmenté de 26 %, les tranches de charcuterie de 17 % et le fromage cheddar de 24 %. Et si les sandwichs font toujours recette au déjeuner, puisqu'ils figurent dans plus de la moitié des boîtes à lunch des enfants, ils disparaissent de certains sacs d'école à mesure que des options comme la volaille cuite gagnent en popularité.

Les paniers-repas n'étaient pas la seule chose sur les listes d'achats des parents. Alors que le marché global des vêtements pour enfants pour la rentrée scolaire a légèrement baissé au cours de l'été, les détaillants en alimentation ont progressé plus vite que le marché, soit de 8,4 %**. Le rapport qualité-prix est toujours au centre des préoccupations des acheteurs, et les détaillants ont su en tirer parti. Les prix moyens ont baissé et les acheteurs ont augmenté la taille de leur panier afin de tirer le meilleur parti des réductions proposées. Nos données montrent que les familles se tournent également vers le marché de l'occasion à la recherche de bonnes affaires, avec 13,1 % des acheteurs de vêtements scolaires qui les achètent déjà portés.

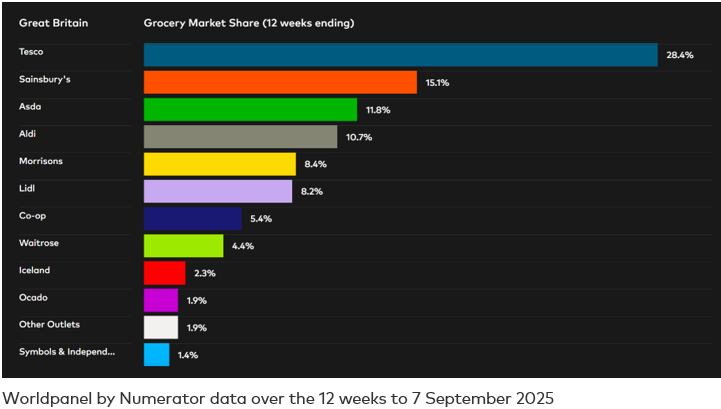

Tesco gagne le plus de parts, Ocado connaît la croissance la plus rapide

Tesco a gagné plus de parts de marché que n'importe quel autre épicier au cours des 12 semaines précédant le 7 septembre 2025, représentant désormais 28,4 % de toutes les ventes, soit une hausse de 0,8 point de pourcentage par rapport à l'année précédente. Le plus grand épicier de Grande-Bretagne a connu une croissance dans tous les canaux, avec des dépenses en hausse de 7,7 % - son taux le plus élevé depuis décembre 2023.Ocado a été une fois de plus le détaillant à la croissance la plus rapide, avec des ventes en hausse de 11,9 %. Il a dépassé le marché en ligne plus large, qui a augmenté de 8,2 % sur les 12 semaines. Les dépenses aux caisses de Sainsburys ont augmenté de 5,4 %, portant sa part de marché à 15,1 %.Lidl a été le détaillant en briques et mortier qui a connu la croissance la plus rapide avec des ventes en hausse de 11,0 %, faisant passer sa part de 7,8 % en 2024 à 8,2 %. Le discounter Aldi a conservé sa part de 10,7 % avec une augmentation des dépenses de 4,7 %. Les ventes à emporter d'Iceland ont augmenté de 4,7 % et sa part est restée à 2,3 %, tandis que le spécialiste des produits de proximité Co-op détient une part de marché de 5,4 %. La part de Waitrose s'élève à 4,4 %, avec des dépenses en hausse de 4,3 %. Les ventes de produits d'épicerie de M&S ont augmenté de 5,9 % par rapport à l'année précédente.

*Worldpanel by Numerator usage data 4w/e October 2022-2024 under 16 out-of-home carried out lunches vs rest of the year

**Worldpanel by Numerator fashion data for the back-to-school childrenswear market in Great Britain across Asda, Tesco, Sainsbury's, Morrisons, Lidl and Aldi, sales for the 12 weeks to 17 August 2025 (données de mode du Worldpanel par Numerator pour le marché de la rentrée scolaire des enfants en Grande-Bretagne).

*** Worldpanel by Numerator PanelVoice Second-hand Survey, 9 200 répondants, Acheteur (%), 52 semaines au 20 juillet 2025

Vous en voulez d'autres ?

.svg)