La consommation de masse a augmenté de 3,5 % en août, grâce aux marques de distributeurs et aux chaînes de magasins à assortiment limité.

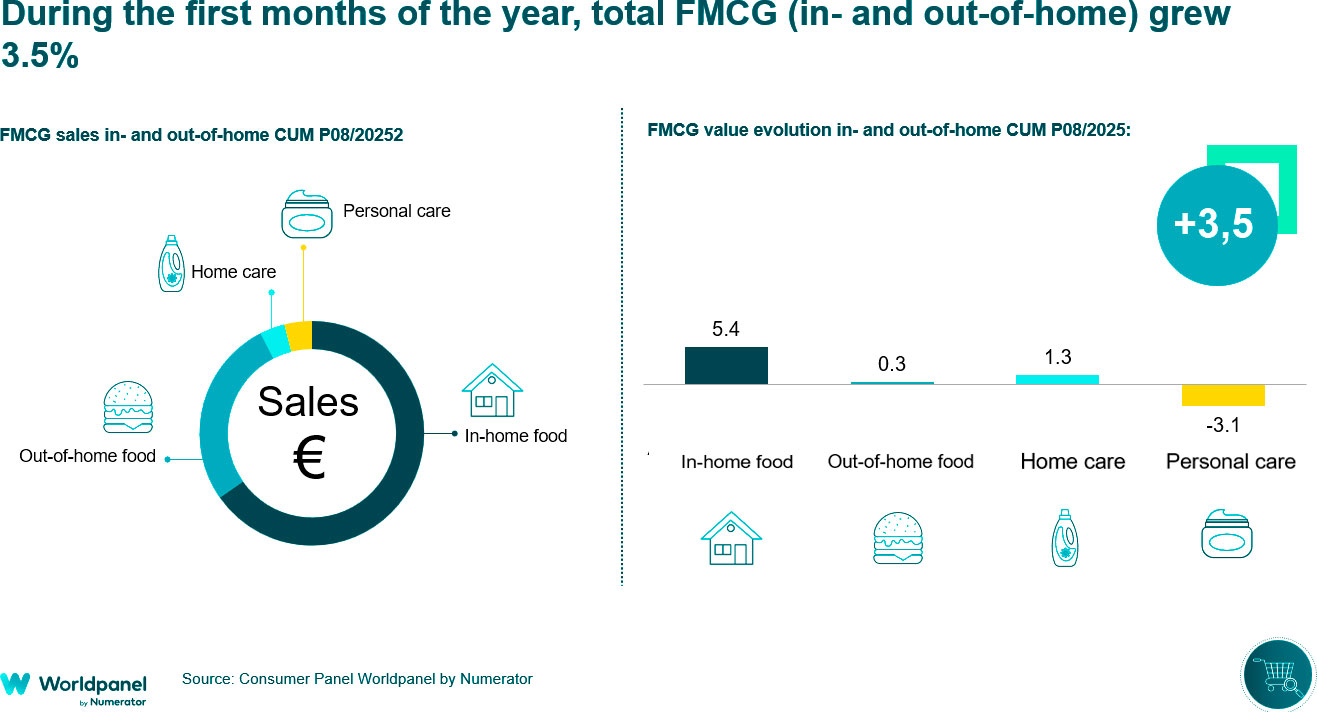

2025 confirme que le marché de la consommation de masse est entré dans une phase de stabilité. Toutefois, les consommateurs continuent à contrôler strictement leurs dépenses, ce qui signifie qu'ils restent prudents lorsqu'ils remplissent leur panier, tandis que les marques de distributeurs continuent à gagner du terrain. Dans ce contexte, les dépenses totales de consommation à domicile et hors domicile ont augmenté de 3,5 % jusqu'au mois d'août, la consommation à domicile affichant une meilleure performance, avec une hausse de 4,4 %.

Au cours de la période analysée, les consommateurs gèrent leur panier d'achat avec plus d'attention, en se rendant plus souvent dans les magasins mais en effectuant des achats moins importants. En même temps, ils utilisent différentes chaînes pour couvrir leurs besoins : dans 13,6 % des cas, ils visitent plus d'un détaillant dans la même journée (à l'exclusion du commerce traditionnel), un comportement encouragé par la concentration croissante du secteur.

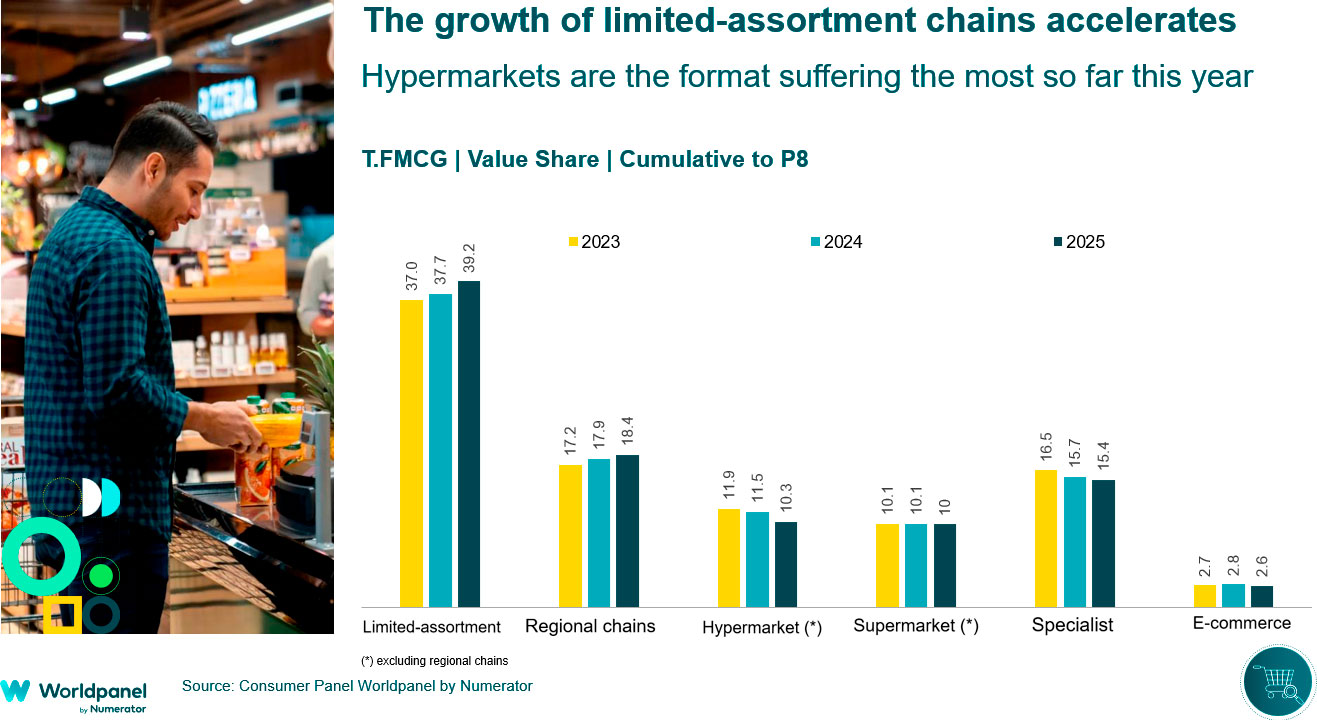

Les marques privées ont progressé de 1,7 point de pourcentage depuis le début de l'année, à un rythme similaire à celui de l'année précédente. Bien qu'elles aient connu un certain ralentissement au cours des dernières périodes, leur part de marché atteignait déjà 45,9 % au mois d'août, principalement sous l'impulsion des chaînes à assortiment limité.

Les chaînes à assortiment limité et les chaînes régionales sont à l'origine de la croissance

Conformément à ce qui s'est passé en 2024, les chaînes à assortiment limité et les chaînes régionales sont celles qui progressent le plus en 2025. Les premières sont maintenant proches d'une part de 40% (+1,5 p.p. par rapport à la même période l'année dernière), tandis que les secondes s'élèvent à 18,4% (+0,5 p.p.).

En revanche, le format hypermarché a été le plus touché, clôturant les huit premiers mois de l'année avec une part à peine supérieure à 10% (-1,2 p.p.), tandis que le commerce traditionnel se maintient autour de 15%, ce qui signifie une poursuite de la baisse, bien qu'à un rythme plus lent que les années précédentes (-0,3 p.p.).

D'une manière générale, les chaînes à assortiment limité sont celles qui ont gagné le plus de parts depuis le début de l'année, en particulier dans les zones où elles sont fortement implantées, tandis que d'autres enseignes ont réussi à se développer en attirant davantage de consommateurs ou en renforçant la fidélité des clients. Cependant, les formats liés aux hypermarchés continuent de lutter et n'ont pas réussi à compenser les pertes avec d'autres formats de proximité.

Dans ce contexte, le commerce de détail organisé est confronté à un marché de plus en plus stable, avec une croissance moindre du commerce traditionnel, tandis que les consommateurs diversifient de plus en plus leurs choix d'achats. L'une des principales voies de croissance réside dans les ménages âgés sans enfants, qui représentent plus de la moitié du marché encore hors de portée du commerce de détail moderne. Une autre opportunité consiste à proposer des alternatives à la consommation hors domicile, élargissant ainsi la portée du marché au-delà des modèles traditionnels.

.svg)