Mentre il mercato complessivo dell'abbigliamento per bambini per il back-to-school ha subito una leggera flessione durante l'estate, i rivenditori di alimentari sono cresciuti in anticipo rispetto al mercato, con una crescita dell'8,4%.**

Secondo i nostri ultimi dati, nelle quattro settimane fino al 7 settembre le vendite a domicilio presso i negozi di alimentari sono cresciute del 4,8% rispetto all'anno scorso. L'inflazione dei prezzi degli alimentari a parità di prezzo è scesa leggermente per il secondo mese consecutivo, attestandosi al 4,9%.

I prezzi potrebbero non salire così rapidamente, ma sono ancora in aumento e la battaglia tra le linee a marchio proprio e le marche continua, mentre le finanze delle famiglie rimangono ristrette. Le linee proprie dei supermercati rappresentano ora il 51,2% di tutte le vendite, rispetto al 50,9% di un anno fa. Le vendite di questi prodotti sono cresciute del 5,9% in questo periodo, precedendo di poco le marche, che hanno raggiunto il 5,3%, ma sono i prodotti premium a marchio proprio che si distinguono in modo particolare. Le vendite sono aumentate di un impressionante 10,3%, facendo registrare per sei mesi consecutivi un incremento a due cifre. Tuttavia, le marche resistono in alcune categorie, tra cui gli spazzolini da denti, il pollo surgelato e gli articoli da toilette per bambini, dimostrando che i consumatori apprezzano ancora i nomi noti in alcuni settori molto diversi del negozio.

Ritorno a scuola

L'autunno ha segnato il ritorno al lavoro e alla scuola per molte famiglie, influenzando gli acquisti al supermercato. Spesso si parte con buone intenzioni e i nostri dati dimostrano che questo periodo è il momento più gettonato dell'anno accademico per portare il pranzo al sacco a scuola.* Nelle due settimane fino al 7 settembre, le vendite di prodotti base per il pranzo sono aumentate tra le famiglie con bambini rispetto ai quindici giorni precedenti. La spesa per lo yogurt è aumentata del 26%, per gli affettati del 17% e per il formaggio cheddar del 24%. Sebbene i panini siano ancora molto importanti per il pranzo, essendo presenti in oltre la metà dei cestini dei bambini, stanno scomparendo da alcuni zaini scolastici a causa della crescente popolarità di opzioni come il pollame cotto.

I pranzi al sacco non erano l'unica cosa sulla lista della spesa dei genitori. Mentre il mercato complessivo dell'abbigliamento per bambini per il back-to-school ha subito una leggera flessione durante l'estate, i rivenditori di generi alimentari sono cresciuti in anticipo rispetto al mercato, con una crescita dell'8,4%.** I rivenditori di generi alimentari hanno chiaramente fatto i compiti a casa sulla moda del back-to-school. Il valore è ancora al centro dell'attenzione degli acquirenti e i rivenditori ne hanno approfittato. I prezzi medi sono scesi e gli acquirenti hanno aumentato le dimensioni dei loro panieri per sfruttare al meglio gli sconti presenti sul mercato". I nostri dati mostrano che le famiglie si rivolgono anche al mercato dell'usato in cerca di offerte, con il 13,1% degli acquirenti di abbigliamento scolastico che lo acquistano già usato.***

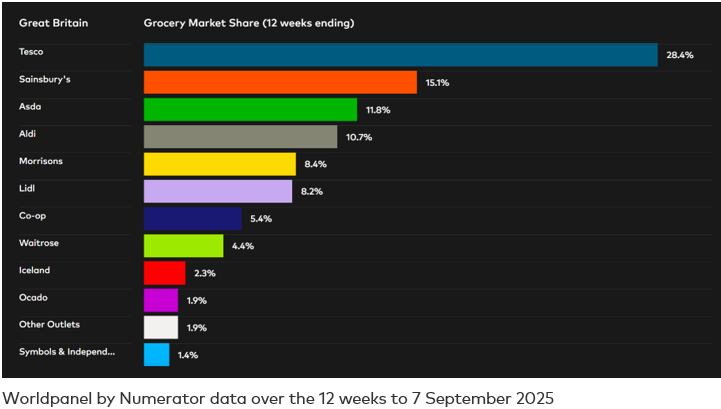

Tesco conquista la maggior parte delle quote, Ocado la crescita più rapida

Nelle 12 settimane fino al 7 settembre 2025, Tesco ha conquistato più quote di mercato di qualsiasi altro rivenditore, arrivando a rappresentare il 28,4% di tutte le vendite, con un aumento di 0,8 punti percentuali rispetto a un anno fa. Il più grande rivenditore britannico ha registrato una crescita in tutti i canali, con un aumento della spesa del 7,7% - il tasso più alto dal dicembre 2023. Ocado è stato ancora una volta il rivenditore in più rapida crescita, con un aumento delle vendite dell'11,9%. Ha superato il più ampio mercato online, che è cresciuto dell'8,2% nelle 12 settimane. La spesa alle casse di Sainsburys è aumentata del 5,4%, portando la sua quota di mercato al 15,1%. Lidl è stato il rivenditore "bricks and mortar" con la crescita più rapida delle vendite dell'11,0%, portando la sua quota all'8,2% dal 7,8% del 2024. Il discount Aldi ha mantenuto la sua quota del 10,7% con un aumento della spesa del 4,7%. La quota di mercato di Morrisons è ora dell'8,4%, mentre quella di Asda è dell'11,8%. Le vendite a domicilio di Iceland sono cresciute del 4,7% e la sua quota è rimasta al 2,3%, mentre lo specialista del convenience Co-op detiene il 5,4% del mercato. La quota di Waitrose si attesta al 4,4%, con una spesa in crescita del 4,3%. Le vendite di alimentari di M&S sono aumentate del 5,9% rispetto a un anno fa.

*Worldpanel by Numerator dati di utilizzo 4w/e ottobre 2022-2024 under 16 pranzi fuori casa vs resto dell'anno

**Worldpanel by Numerator dati sulla moda per il mercato del back-to-school per bambini in Gran Bretagna tra Asda, Tesco, Sainsbury's, Morrisons, Lidl e Aldi, vendite per le 12 settimane fino al 17 agosto 2025.

*** Worldpanel by Numerator PanelVoice Second-hand Survey, 9.200 intervistati, Acquirenti (%), 52 settimane al 20 luglio 2025

Ne volete altri come questo?

Leggi: I marchi si riprendono quando i consumatori sostituiscono i pasti con piccole prelibatezze a casa

.svg)