I consumi di massa sono cresciuti del 3,5% fino ad agosto, alimentati dalle marche private e dalle catene a assortimento limitato

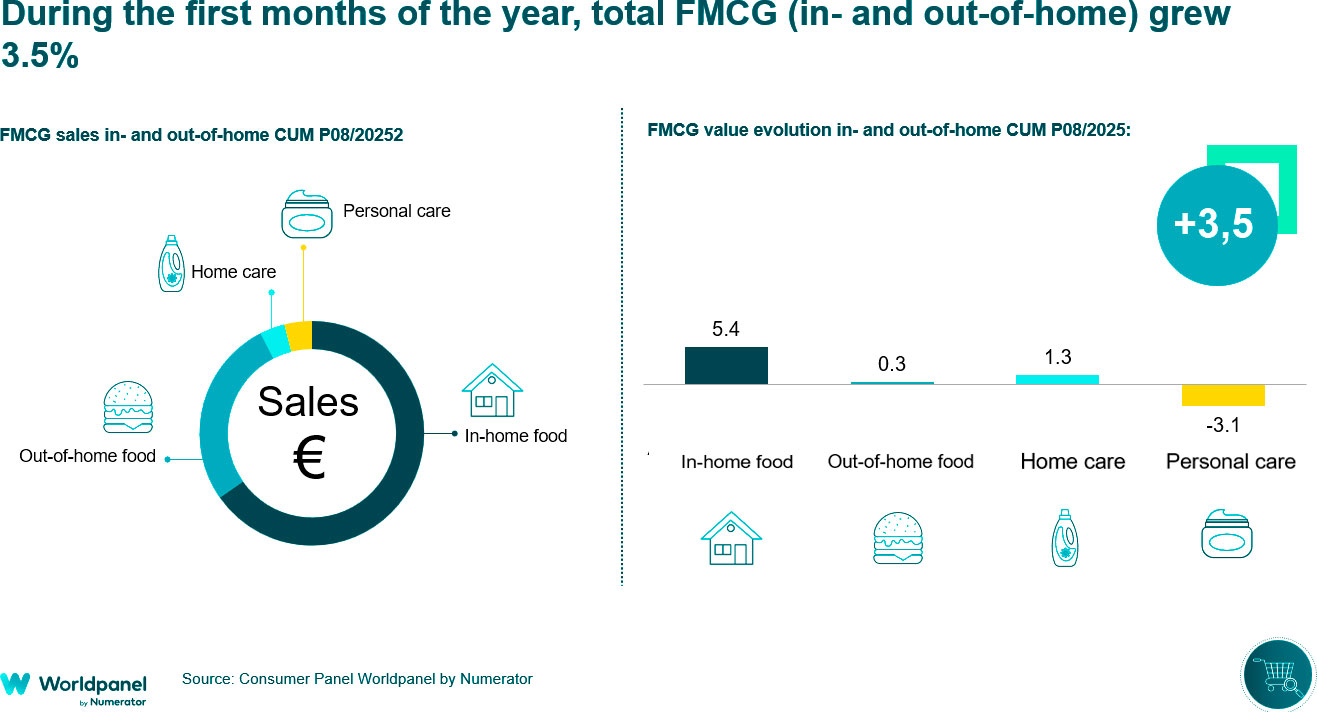

Il 2025 conferma che il mercato dei consumi di massa è entrato in una fase di stabilità. Tuttavia, i consumatori continuano a tenere sotto stretto controllo le loro spese, il che significa che sono ancora cauti nel riempire il loro carrello, mentre i marchi privati continuano a guadagnare terreno. In questo contesto, la spesa totale per i consumi interni ed esterni è aumentata del 3,5% fino ad agosto, con un aumento del 4,4% per i consumi interni.

Nel periodo analizzato, i consumatori gestiscono con maggiore attenzione il proprio carrello della spesa, effettuando più viaggi nei negozi ma con acquisti più contenuti. Allo stesso tempo, ricorrono a catene diverse per coprire le loro esigenze: nel 13,6% dei casi, visitano più di un rivenditore nello stesso giorno (escluso il commercio tradizionale), un comportamento incoraggiato dalla crescente concentrazione del settore.

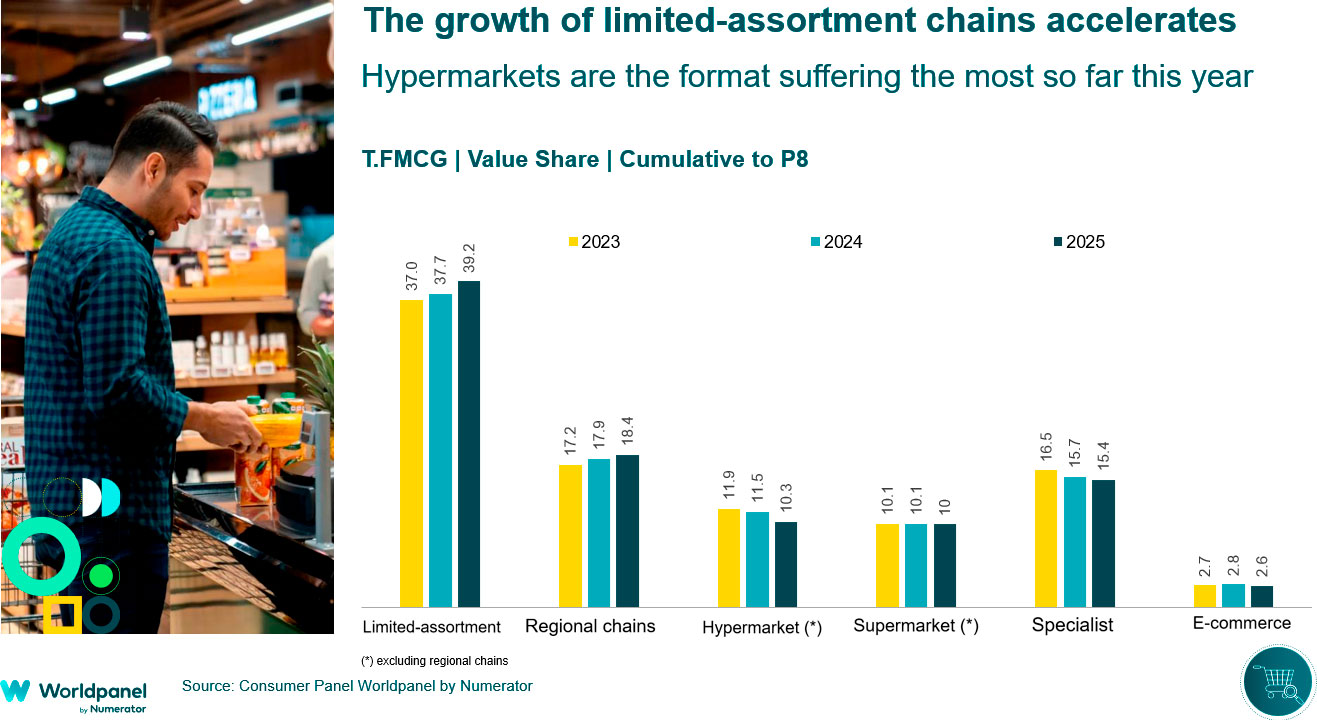

Quest'anno le marche private sono cresciute di 1,7 punti percentuali, mantenendo un ritmo simile a quello dell'anno precedente. Sebbene abbiano mostrato un certo rallentamento negli ultimi periodi, la loro quota di mercato ha già raggiunto il 45,9% fino ad agosto, trainata principalmente dalle catene con assortimento limitato.

Le catene ad assortimento limitato e le catene regionali guidano la crescita

In linea con quanto accaduto nel 2024, le catene a assortimento limitato e regionali sono quelle che crescono di più nel 2025. Le prime si avvicinano ormai a una quota del 40% (+1,5 p.p. rispetto allo stesso periodo dell'anno precedente), mentre le seconde si attestano al 18,4% (+0,5 p.p.).

Al contrario, il formato ipermercato è stato il più colpito, chiudendo i primi otto mesi dell'anno con una quota di poco superiore al 10% (-1,2 p.p.), mentre il commercio tradizionale si mantiene intorno al 15%, il che significa un calo continuo, anche se a un ritmo più lento rispetto agli anni precedenti (-0,3 p.p.).

In generale, le catene a assortimento limitato sono quelle che hanno guadagnato più quote quest'anno, soprattutto nelle aree in cui hanno una forte presenza, mentre altre insegne sono riuscite a crescere grazie all'attrazione di un maggior numero di acquirenti o al rafforzamento della fedeltà dei clienti. Tuttavia, i formati legati agli ipermercati continuano a faticare e non sono riusciti a compensare le perdite con altri formati di prossimità.

In questo contesto, la grande distribuzione organizzata si trova ad affrontare un mercato sempre più stabile, con una crescita minore da parte del commercio tradizionale, mentre i consumatori diversificano sempre più le loro scelte di acquisto. Una delle principali opportunità di crescita è rappresentata dalle famiglie anziane senza figli, che rappresentano più della metà del mercato ancora fuori dalla portata della distribuzione moderna. Un'altra opportunità è quella di promuovere alternative al consumo fuori casa, ampliando così la portata del mercato al di là dei modelli tradizionali.

.svg)