O consumo de massas aumentou 3,5% até agosto, impulsionado pelas marcas de distribuidor e pelas cadeias de produtos de gama limitada

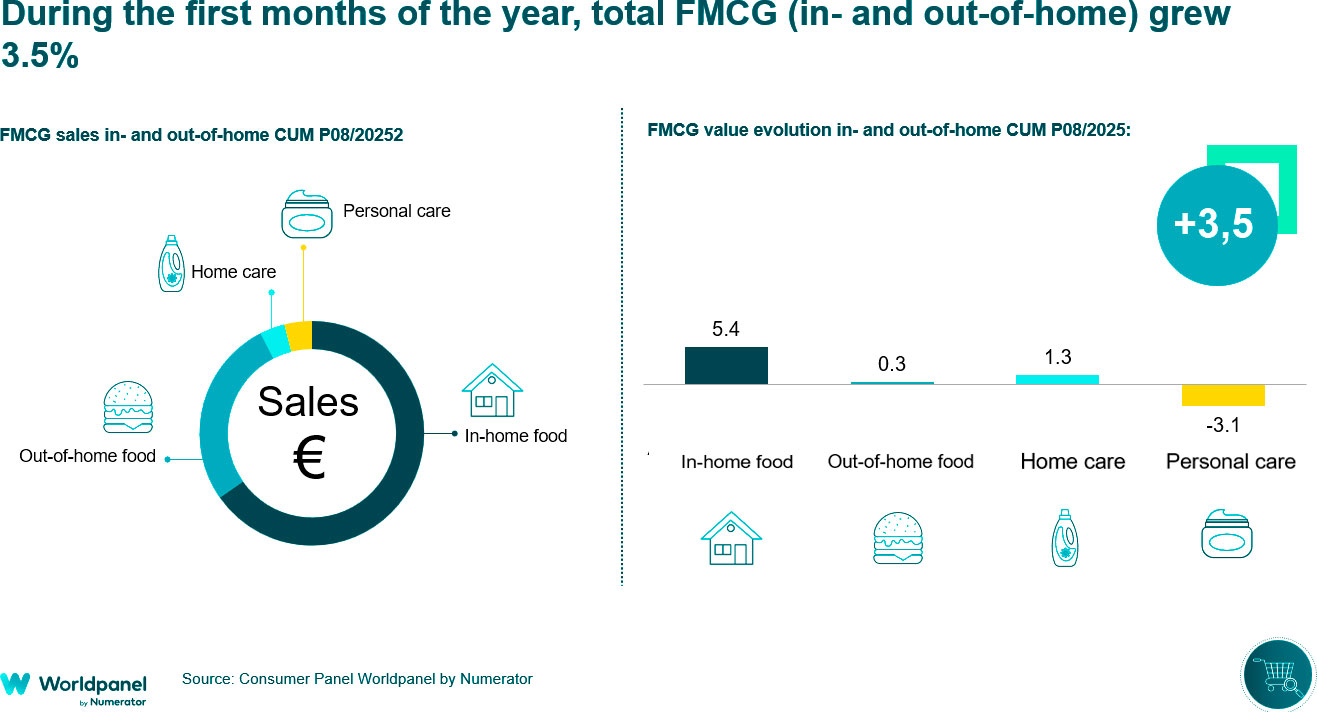

2025 confirma que o mercado de grande consumo entrou numa fase de estabilidade. No entanto, os consumidores continuam a manter um controlo rigoroso das suas despesas, o que significa que continuam a ser cautelosos ao encherem os seus cabazes de compras, enquanto as marcas de distribuidor continuam a ganhar terreno. Neste contexto, as despesas totais de consumo dentro e fora de casa aumentaram 3,5% até agosto, tendo o consumo dentro de casa registado um melhor desempenho, com um aumento de 4,4%.

Durante o período analisado, os consumidores gerem mais cuidadosamente os seus cabazes de compras, deslocando-se mais vezes às lojas, mas com compras mais reduzidas. Ao mesmo tempo, recorrem a diferentes cadeias para satisfazer as suas necessidades: em 13,6% dos casos, visitam mais do que um retalhista no mesmo dia (excluindo o comércio tradicional), um comportamento encorajado pela crescente concentração do sector.

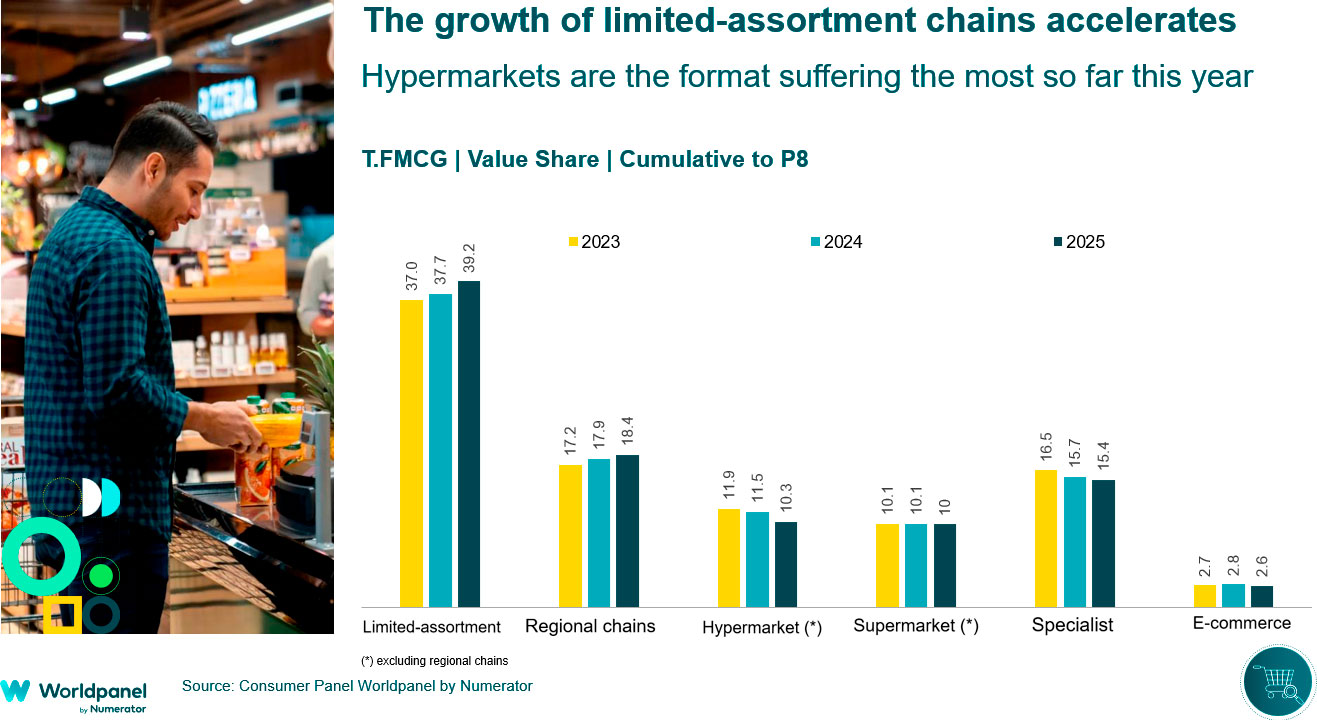

As marcas próprias registaram um crescimento de 1,7 pontos percentuais este ano, mantendo um ritmo semelhante ao do ano anterior. Apesar de terem registado algum abrandamento nos últimos períodos, a sua quota de mercado já atinge 45,9% até agosto, impulsionada sobretudo pelas cadeias de gama limitada.

As cadeias regionais e de gama limitada lideram o crescimento

Em linha com o que aconteceu em 2024, as cadeias de oferta limitada e regionais são as que mais crescem em 2025. As primeiras estão agora perto de uma quota de 40% (+1,5 p.p. em comparação com o mesmo período do ano passado), enquanto as segundas se situam em 18,4% (+0,5 p.p.).

Em contrapartida, o formato hipermercado foi o mais afetado, fechando os primeiros oito meses do ano com uma quota um pouco acima dos 10% (-1,2 p.p.), enquanto o comércio tradicional se mantém em torno dos 15%, o que significa uma continuação da queda, embora a um ritmo mais lento do que nos anos anteriores (-0,3 p.p.).

De um modo geral, as cadeias de oferta limitada foram as que ganharam mais quota até agora este ano, especialmente nas zonas onde têm uma forte presença, enquanto outras marcas conseguiram crescer graças à atração de mais compradores ou ao reforço da fidelidade dos clientes. No entanto, os formatos ligados aos hipermercados continuam a debater-se e não conseguiram compensar as perdas com outros formatos de proximidade.

Neste contexto, o comércio retalhista organizado enfrenta um mercado cada vez mais estável, com menos crescimento proveniente do comércio tradicional, enquanto os consumidores diversificam cada vez mais as suas escolhas de compras. Uma das principais vias de crescimento reside nos agregados familiares seniores sem filhos, que representam mais de metade do mercado ainda fora do alcance do retalho moderno. Outra oportunidade consiste em promover alternativas ao consumo fora de casa, alargando assim o âmbito do mercado para além dos modelos tradicionais.

.svg)