'Tiêu thụ hàng loạt tăng 3,5% trong tháng 8, được thúc đẩy bởi các nhãn hiệu riêng và chuỗi cửa hàng có số lượng sản phẩm hạn chế

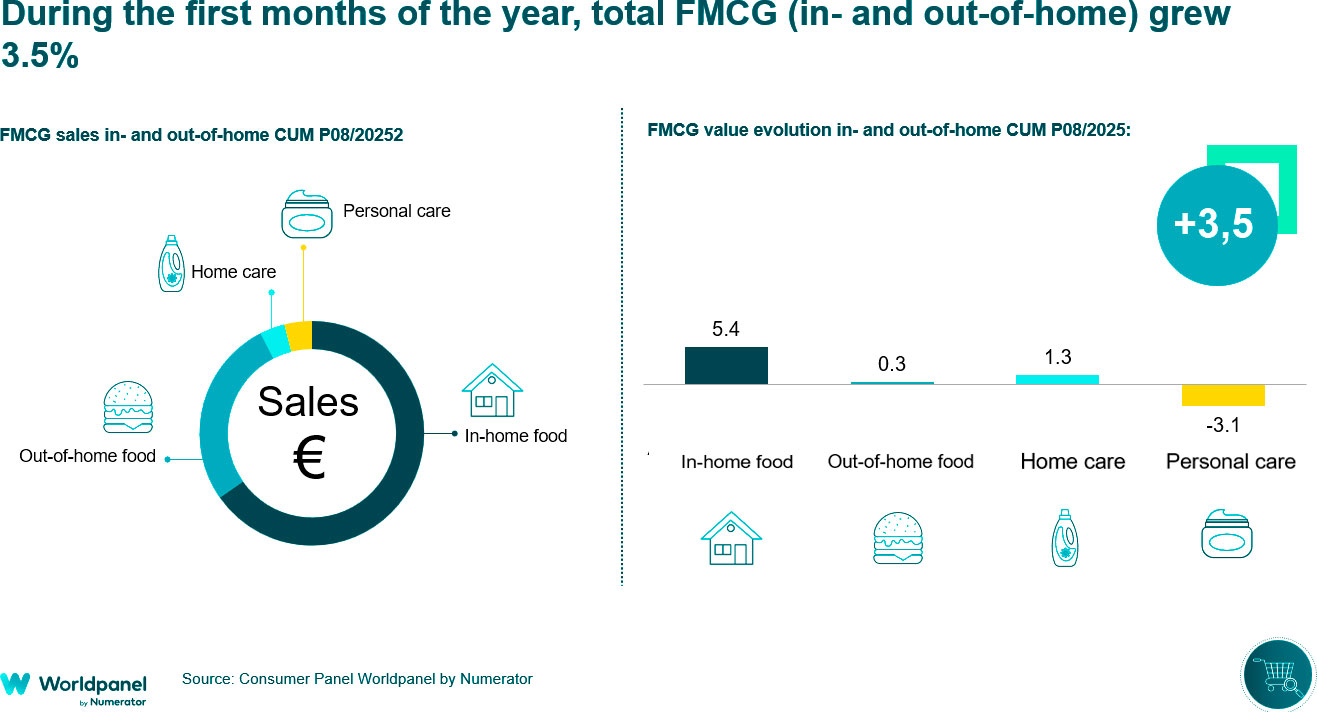

Năm 2025 khẳng định thị trường tiêu dùng đại chúng đã bước vào giai đoạn ổn định. Tuy nhiên, người tiêu dùng vẫn tiếp tục kiểm soát chặt chẽ chi tiêu, đồng nghĩa với việc họ vẫn thận trọng khi mua sắm, trong khi các thương hiệu nhãn hiệu riêng tiếp tục chiếm ưu thế. Trong bối cảnh này, tổng chi tiêu cho tiêu dùng tại nhà và ngoài trời đã tăng 3,5% tính đến tháng 8, trong đó tiêu dùng tại nhà có kết quả khả quan hơn, tăng 4,4%.

Trong giai đoạn được phân tích, người tiêu dùng đang quản lý giỏ hàng của mình cẩn thận hơn, đi đến cửa hàng nhiều hơn nhưng với số lượng mua nhỏ hơn. Đồng thời, họ sử dụng nhiều chuỗi cửa hàng khác nhau để đáp ứng nhu cầu của mình: trong 13,6% trường hợp, họ ghé thăm nhiều hơn một nhà bán lẻ trong cùng một ngày (không bao gồm các cửa hàng truyền thống), một hành vi được khuyến khích bởi sự tập trung ngày càng tăng của ngành.

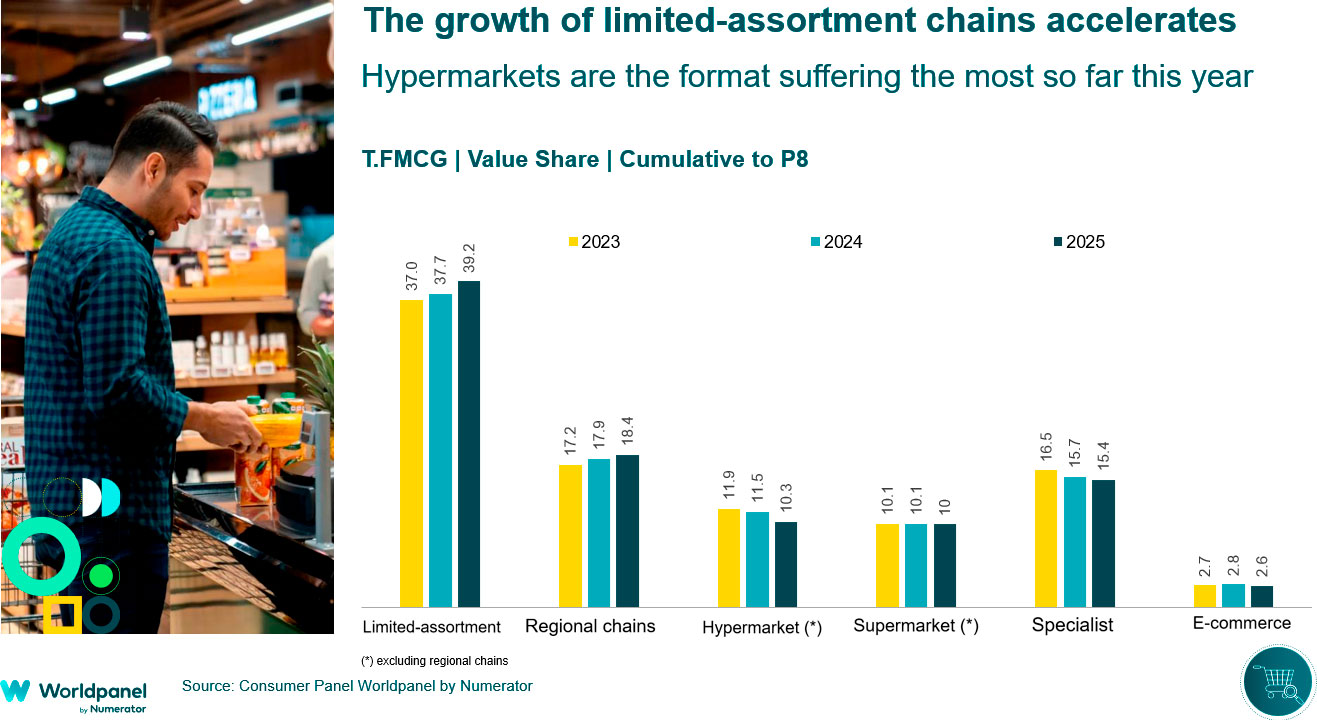

Các thương hiệu nhãn hiệu riêng đã tăng trưởng 1,7 điểm phần trăm từ đầu năm đến nay, duy trì tốc độ tương tự như năm trước. Mặc dù có dấu hiệu chững lại trong thời gian gần đây, thị phần của họ đã đạt 45,9% tính đến tháng 8, chủ yếu nhờ các chuỗi cửa hàng giới hạn sản phẩm.

Các chuỗi cửa hàng giới hạn và khu vực dẫn đầu sự tăng trưởng

Tương tự như những gì đã xảy ra vào năm 2024, các chuỗi cửa hàng giới hạn và khu vực sẽ là những chuỗi tăng trưởng nhiều nhất vào năm 2025. Các chuỗi cửa hàng giới hạn hiện chiếm gần 40% thị phần (+1,5 điểm phần trăm so với cùng kỳ năm ngoái), trong khi các chuỗi cửa hàng khu vực chiếm 18,4% (+0,5 điểm phần trăm).

Ngược lại, mô hình siêu thị bị ảnh hưởng nhiều nhất, đóng cửa tám tháng đầu năm với thị phần chỉ trên 10% (-1,2 điểm phần trăm), trong khi thương mại truyền thống vẫn ở mức khoảng 15%, cho thấy sự suy giảm tiếp tục, mặc dù với tốc độ chậm hơn so với những năm trước (-0,3 điểm phần trăm).

Nhìn chung, các chuỗi cửa hàng giới hạn sản phẩm đang chiếm lĩnh thị phần lớn nhất trong năm nay, đặc biệt là ở những khu vực mà họ hiện diện mạnh mẽ, trong khi các mô hình khác đã tăng trưởng nhờ thu hút thêm người mua sắm hoặc củng cố lòng trung thành của khách hàng. Tuy nhiên, các mô hình liên quan đến đại siêu thị vẫn tiếp tục gặp khó khăn và chưa thể bù đắp được khoản lỗ so với các mô hình lân cận khác.

Trong bối cảnh này, bán lẻ có tổ chức đang đối mặt với một thị trường ngày càng ổn định, với mức tăng trưởng thấp hơn từ thương mại truyền thống, trong khi người tiêu dùng ngày càng đa dạng hóa lựa chọn mua sắm. Một trong những hướng tăng trưởng chính nằm ở các hộ gia đình cao tuổi không có con cái, chiếm hơn một nửa thị trường vẫn nằm ngoài tầm với của bán lẻ hiện đại. Một cơ hội khác là thúc đẩy các lựa chọn thay thế cho tiêu dùng bên ngoài, qua đó mở rộng phạm vi thị trường vượt ra ngoài các mô hình truyền thống.

.svg)