虽然整个夏季返校童装市场略有下滑,但杂货零售商的增长却领先于市场,达到 8.4%**。

根据我们的最新数据,截至 9 月 7 日的四周内,杂货商的实货销售额与去年同期相比增长了 4.8%。 同类食品价格通胀率连续第二个月小幅下降,降至 4.9%。

价格可能没有攀升得那么快,但仍在上涨,而且由于家庭经济仍然紧张,自有品牌和品牌之间的竞争仍在继续。 目前,超市自有品牌产品占总销售额的 51.2%,高于一年前的 50.9%。 在此期间,这些产品的销售额增长了 5.9%,仅次于品牌产品的 5.3%,但真正表现突出的是高端自有品牌商品。 销售额大幅增长了 10.3%,连续六个月实现两位数增长。 不过,在牙刷、冷冻鸡肉和婴儿洗护用品等一些品类中,品牌商品的销售额仍然保持稳定,这表明消费者仍然非常看重商店中一些不同品类中的知名品牌。

返回学校

秋季标志着许多家庭重返工作岗位和学校,这也影响了人们在超市的采购。人们的出发点往往是好的,我们的数据显示,这一时期是一学年中最受欢迎的带盒饭上学的时间点*。在截至 9 月 7 日的两周内,有孩子的家庭的午餐盒主食销量比前两周猛增。 酸奶的消费增长了 26%,熟肉片增长了 17%,切达奶酪增长了 24%。 虽然三明治仍然是午餐的主打产品,在超过一半的儿童午餐盒中都有它的身影,但随着煮熟的家禽等食物越来越受欢迎,三明治正在从一些书包中消失。

午餐并不是家长购物清单上的唯一内容。 虽然暑期返校儿童服装市场整体略有下滑,但杂货零售商的增长却领先于市场,达到 8.4%**。 零售商显然在返校时装方面做足了功课。"物有所值 "仍然是购物者的首要考虑因素,零售商正是抓住了这一点。 平均价格下降,买家增加了购物篮中的商品数量,因为他们希望充分利用餐桌上的折扣"。 我们的数据显示,家庭也开始转向二手市场寻求优惠,13.1% 的学生装购物者购买的是旧衣。

乐购赢得最多份额,Ocado 增长最快

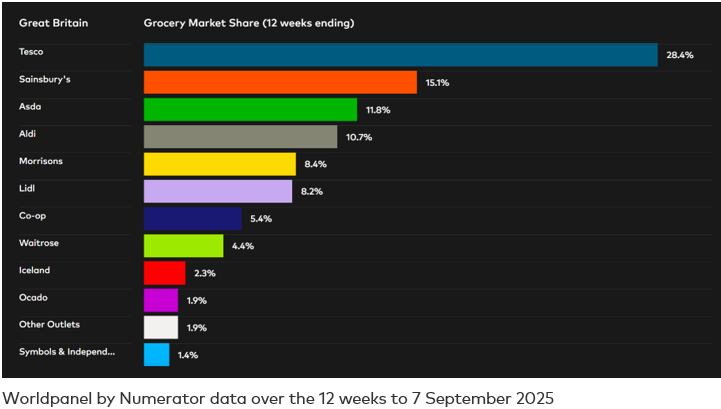

在截至 2025 年 9 月 7 日的 12 周内,乐购赢得了比其他任何杂货商更多的市场份额,目前占所有销售额的 28.4%,比一年前增长了 0.8 个百分点。 Ocado 再次成为增长最快的零售商,销售额增长了 11.9%。 Ocado 再次成为增长最快的零售商,销售额增长了 11.9%,超过了 12 周内增长 8.2% 的更广泛的在线市场。 Lidl 是增长最快的实体零售商,销售额增长了 11.0%,市场份额从 2024 年的 7.8% 上升到 8.2%。 同为折扣店的阿尔迪(Aldi)保持了 10.7% 的份额,消费额增长了 4.7%。 Morrisons的市场份额目前为8.4%,而Asda的份额为11.8%。Iceland的外卖销售额增长了4.7%,份额保持在2.3%,而专业便利店Co-op的市场份额为5.4%。 Waitrose的份额为4.4%,消费增长了4.3%。 M&S 的食品杂货销售额比一年前增长了 5.9%。

*Worldpanel by Numerator usage data 4w/e October 2022-2024 under 16 out-of-home carried out lunches vs the rest of the year

**Worldpanel by Numerator时尚数据:截至2025年8月17日的12周内,英国阿斯达(Asda)、乐购(Tesco)、塞恩斯伯里(Sainsbury's)、莫里斯(Morrisons)、利德尔(Lidl)和阿尔迪(Aldi)的返校童装市场销售情况。

*** Worldpanel by Numerator PanelVoice 二手房调查,9 200 名受访者,买家(%),截至 2025 年 7 月 20 日的 52 周

想了解更多类似信息吗?

阅读:爱尔兰消费者在夏季享受赛马、音乐会和节庆活动,使酒类销售额增长了 720 万欧元

.svg)